Так как мои основные клиенты — это в основном небольшие компании, заказывающие разработку бизнес-планов и финансовых моделей для получения заемного финансирования, то для меня тема кредитования малого бизнеса очень актуальна. Рассмотрим же, что сейчас происходит на этом рынке и какие существуют возможности для малого бизнеса получить кредит.

Так как мои основные клиенты — это в основном небольшие компании, заказывающие разработку бизнес-планов и финансовых моделей для получения заемного финансирования, то для меня тема кредитования малого бизнеса очень актуальна. Рассмотрим же, что сейчас происходит на этом рынке и какие существуют возможности для малого бизнеса получить кредит.

Статистика кредитования малого бизнеса

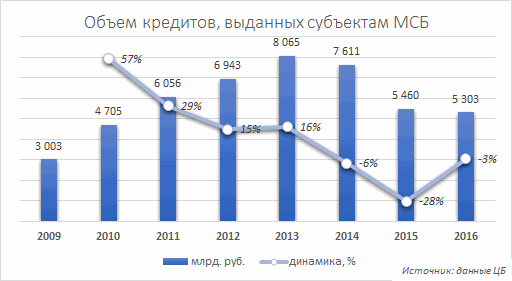

Объемы выданных кредитов малому и среднему бизнесу сокращаются третий год подряд. В 2016 г. по данным ЦБ всего сумма выданных кредитов субъектам малого и среднего бизнеса составила 5,303 трлн. руб., что на 158 млрд. меньше чем годом ранее. При этом динамика падения кредитования субъектов МСБ сократилась — минус 3% против минус 28% по сравнению с падением кредитования, зафиксированного в 2015 г. Хотя общий объем кредитования по всем группам заемщиков вырос за 2016 г. на 8%.

При этом доля кредитов малому и среднему бизнесу в общем объеме катастрофически сократилась. Так по итогам 2016 г. доля кредитов МСБ составила 16,3% от всей суммы выданных кредитов, что почти на 2 процентных пункта меньше, чем в 2015 г. На пике же кредитования МСБ в 2013 г. его доля в сумме выданных кредитов была 44,9%.

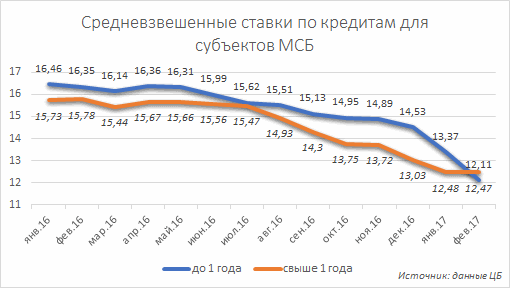

Ставки по кредитам малому бизнесу за 2016 г. постепенно снижались. Так на начало 2016 года средневзвешенная ставка по краткосрочному кредиту для малого бизнеса сроком до 12 мес. составляла 16,46%, а на конец года уже 14,53% (источник: данные ЦБ).

Но прогнозы оптимистичные. Согласно базовому прогнозу RAEX (Эксперт РА), по итогам 2017 года кредитный портфель МСБ вырастет на 5%. Базовый прогнозный сценарий предполагает макроэкономическую стабильность, среднегодовую цену на нефть марки Brent в размере 50 долларов, замедление годовой инфляции до 4,5–5% и снижение ключевой ставки до 8,5–9%. Это же мнение разделяет большинство российских банкиров. По результатам проведенного опроса топ-менеджеров банков в рамках XII Ежегодной конференции «Финансы растущему бизнесу – 2017» 63% респондентов считают, что размер портфеля кредитов МСБ по итогам 2017 года вырастет на 3–7%.

Первые два месяца 2017 г. пока подтверждают прогнозы. За январь-февраль 2017 г. объем кредитов, выданных малому и среднему бизнесу, составил 1,015 трлн. руб., что почти на 49% больше аналогичного показателя за 2016 г. Всего же рост кредитования малого бизнеса отмечается уже 4-й месяц подряд. Посмотрим сохранится ли эта тенденция в течение всего года.

Подробнее со статистикой рынка кредитования малого бизнеса можно ознакомиться на сайте МСП-Банка, а также рейтингового агентства «Эксперт РА» (исследование «Кредитование малого и среднего бизнеса в России по итогам 2016 года»).

Банковские кредиты для малого бизнеса

Основным источником кредитов для малого бизнеса являются, безусловно, банки. Небольшие кредиты на развитие бизнеса можно также получить в различных микрофинансовых организациях и государственных фондах поддержки малого предпринимательства, но о них позже. Что же касается банковского кредитования, то основным фактом 2016 г. является возврат в сегмент кредитования МСБ банков из Топ-30. В 2014-2015 гг. крупнейшие банки ограничили выдачу кредитов малому бизнеса из-за увеличившихся финансовых рисков, в 2016 г. положительная динамика этого сегмента опережает рынок в целом.

На долю крупнейшей десятки пришлось почти 40% выданных малому бизнесу кредитов. Очевидным лидером является «Сбербанк», опережающий идущий на втором месте «ВТБ 24» более чем в 2 раза.

| Наименование банка | Сумма кредитов, выданных субъектам МСБ, млн. руб. |

|---|---|

| ПАО «Сбербанк» | 900 125 |

| ПАО «ВТБ 24» | 405 247 |

| АО «Россельхозбанк» | 294 560 |

| КБ «ЛОКО-Банк» (АО) | 115 095 |

| АО «Райффайзенбанк» | 98 574 |

| ПАО «МИнБанк» | 84 198 |

| ПАО «Банк «Санкт-Петербург» | 81 378 |

| ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 47 829 |

| АО «ГЛОБЭКСБАНК» | 47 146 |

| ПАО «ТКБ БАНК» | 45 834 |

Если же говорить о кредитах только малому бизнесу, то тут «Сбербанка» нет даже в первой десятке, а лидером по объему выданных кредитов является «Россельхозбанк».

| Наименование банка | Сумма кредитов, выданных субъектам МСБ, млн. руб. |

|---|---|

| АО «Россельхозбанк» | 310 775 |

| ПАО «ВТБ 24» | 176 316 |

| ПАО «МИнБанк» | 54 375 |

| ПАО «АК БАРС» БАНК | 39 063 |

| ПАО Банк «ФК Открытие» | 33 305 |

| ТКБ БАНК ПАО | 28 776 |

| КБ «Кубань Кредит» ООО | 23 720 |

| ПАО КБ «Центр-инвест» | 22 719 |

| АКБ «Инвестторгбанк» (ПАО) | 21 332 |

| ПАО «Промсвязьбанк» | 18 100 |

8 из 10 банков из Топ-10 по объёмам кредитования малого бизнеса в 2016 г. уменьшили выдачу кредитов. Только «ВТБ 24» и «Кубань Кредит» увеличили суммы выданных кредитов по сравнению с 2015 г. на 22% и 13% соответственно.

Рассмотрим какие же существуют кредиты для малого бизнеса у лидеров этого сегмента (рассматриваются только инвестиционные кредиты на развитие бизнеса).

«Россельхозбанк»

1. «Оптимальный» — на инвестиционные цели

- Сумма — 100 000…7 000 000 руб.

- Срок — до 60 мес.

- Ставка — зависит от сроков кредитования

- Обеспечение — товары в обороте, оборудование, транспорт, недвижимость, залог третьих лиц, поручительство фонда поддержки малого предпринимательства

- Сумма — 1 000 000…60 000 000 руб.

- Срок — до 96 мес.

- Ставка — зависит от сроков кредитования

- Обеспечение — оборудование, транспорт, недвижимость, залог третьих лиц, ТМЦ

3. Кредит под залог приобретаемой техники и/или оборудования

- Сумма — до 85% от стоимости оборудования

- Срок — до 4 лет — для б/у техники, до 5 лет — для оборудования, до 7 лет — для новой техники

- Ставка — зависит от сроков кредитования

- Обеспечение — приобретаемое оборудование

«ВТБ-24»

1. Экспресс-кредит «Коммерсант» — для действующего бизнеса на любые цели

- Сумма — 500 000…5 000 000 руб.

- Срок — до 60 мес.

- Ставка — от 11,8%

- Обеспечение — товары в обороте, оборудование, транспорт, недвижимость, залог третьих лиц, поручительство фонда поддержки малого предпринимательства

2. Инвестиционный кредит — на приобретение основных средств, а также развитие нового направления деятельности или расширение бизнеса

- Сумма — от 850 000. руб.

- Срок — до 120 мес.

- Ставка — 14…19%

- Обеспечение — залог недвижимости, земельных участков, автотраспорта.

«АК Барс» Банк

1. АК БАРС — Развитие — кредит на приобретение/ремонт оборудования

- Сумма — 300 000…6 000 000 руб.

- Срок — до 60 мес.

- Ставка — устанавливается индивидуально

- Обеспечение — приобретаемое оборудование, транспорт, недвижимость, поручительство фонда поддержки малого предпринимательства

«Открытие»

1. Инвестиционный кредит для малого бизнеса по программе 6,5 (о самой программе ниже) — приобретение/ строительство/ ремонт коммерческой недвижимости, приобретение и модернизация оборудования, транспортных средств, инвестиции в прочие основные средства

- Сумма — от 5 000 000 руб.

- Срок — до 7 лет

- Ставка — от 9,6%

- Обеспечение — залог движимого и недвижимого имущества, гарантия МСП-Банка, гарантия Корпорации МСП, поручительство Гарантийного фонда, поручительство основных компаний группы и личное поручительство собственников бизнеса

«Центр-Инвест», Ростов-на-Дону

1. «Stаrt up» — кредит на открытие малого бизнеса

- Сумма — до 3 000 000 руб.

- Срок — до 3 лет

- Отсрочка — до 6 мес.

- Ставка — от 15% (для предприятий со сроком от дня регистрации до 3-х месяцев от 17%)

- Обеспечение — залог коммерческой недвижимости, оборудования, автотранспорта, сельхозтехники, поручительство собственников бизнеса

«Промсвязьбанк»

1. «Кредит-Бизнес» — кредит на открытие и развитие бизнеса

- Сумма — от 3 000 000 до 150 000 000 руб.

- Срок — до 10 лет (по кредиту на инвестиционные цели)

- Ставка — рассчитывается индивидуально

- Обеспечение — залог имущества, гарантия АО «Корпорация «МСП», АО «МСП Банк»

Программа стимулирования кредитования МСП» (Программа 6,5)

Практически все крупные банки осуществляют кредитование малого бизнеса по программе стимулирования кредитования субъектов малого и среднего предпринимательства, реализуемой Корпорацией МСП в сотрудничестве с МСП-Банком (так называемая программа 6,5%). По этой программе с конца 2015 года уполномоченные банки (сейчас их 39) рефинансируются в Центральном Банке РФ по ставке 6,5% и кредитуют малый бизнес под льготный процент. Минимальный размер кредита в марте 2017 г. снижен с 10 млн руб. до 5 млн руб. Кредиты по программе могут, в том числе, предоставляться на развитие бизнеса специально созданным проектным компаниям (SPV), то есть не имеющим оборотов и финансовой отчетности, в рамках процедур проектного финансирования.

Основные условия кредитования:

- Сумма кредита — от 5 млн. руб. до 1 млрд. руб.

- Ставка по кредиту — 10,6% для малого бизнеса и 9,6% для среднего бизнеса

- Срок льготного фондирования — 3 года (срок кредита может быть больше, на усмотрение банка-кредитора)

- Доля заемных средств в общей сумме финансирования проекта — не более 80%

Подробно о существующих кредитах в рамках программы можно узнать на сайте МСП-Банка. Список банков- партнеров приведен на сайте корпорации МСП.

27 февраля на Сочинском инвестфоруме премьер-министр Дмитрий Медведев объявил об увеличении лимита программы еще на 50 млрд руб. в 2017 г. Дополнительные средства ЦБ добавит к нынешним остаткам лимита в 13 млрд руб. 1 июля. В случае успеха в 2017 году программа будет продлена и на 2018 год.

Требования к инвестиционной документации проектов (бизнес-планы и финансовые модели) стандартны. Так, бизнес-план по требованиям МСП-банка должен содержать следующие разделы:

- Общие сведения об инициаторе проекта, его текущей предпринимательской деятельности.

- Общие сведения о проекте

- Общая стоимость проекта, структура источников финансирования проекта

- Структура инвестиционных затрат

- Производственный план (какую продукцию/услуги планируется выпускать/предоставлять в результате реализации проекта — номенклатура, объемы в натуральном и денежном выражении).

- Маркетинговый план (основные конкуренты, маркетинговая политика компании по продвижению продукции).

- Организационный план — комплекс мероприятий для реализации проекта (задачи проекта и график исполнения, какие компании будут задействованы в реализации проекта, их роли (подрядчики, поставщики оборудования и т.д.)).

- Финансовые показатели проекта.

- Прогноз денежных поступлений.

Финансовая модель по требованиям МСП-банка должна содержать:

- исходные данные и допущения для построения финансовых прогнозов

- промежуточные прогнозные формы и расчёты

- результаты финансовых прогнозов в виде форм прогнозной финансовой отчётности (отчет о финансовых результатах, балансовый отчет и отчет о движении денежных средств) и финансовых показателей (коэффициентов), выполненные на срок прогнозирования денежных потоков

- оценку степени воздействия изменения ключевых факторов чувствительности на результаты финансовых прогнозов

Обязательные к расчету финансовые показатели проекта по требованиям МСП-банка:

- чистая приведенная стоимость проекта (NPV) — должна быть положительной

- внутренняя норма доходности проекта (IRR). Рекомендуемое минимальное значение данного показателя должно составлять не менее величины средневзвешенной стоимости капитала, увеличенной на 1 процентный пункт.

- дисконтированный период окупаемости проекта (DPBP), который показывает срок возврата инвестиций с обеспечением требуемой доходности вложений. При этом дисконтированный период окупаемости проекта не может превышать 10 лет.

- Денежный поток, доступный для обслуживания долга (CFADS)

- коэффициент покрытия выплат по обслуживанию долга денежными потоками, доступными для обслуживания долга DSCR)

В случае необходимости Вы всегда можете обратиться ко мне за помощью в подготовке бизнес-планов и финансовых моделей инвестиционных проектов для получения кредита, в том числе по требованиям МСП-Банка.

А во второй части статьи рассмотрим возможность получения кредитов для малого бизнеса и индивидуальных предпринимателей в микрофинансовых организациях и государственных органах поддержки предпринимательства.