При построении финансовых моделей проекта помимо показателей коммерческой эффективности, таких как чистая приведенная стоимость (NPV), внутренняя ставка доходности (IRR), срок окупаемости, необходимо рассчитать и показатели финансовой устойчивости проекта, о которых я и хочу рассказать в этой короткой заметке.

При построении финансовых моделей проекта помимо показателей коммерческой эффективности, таких как чистая приведенная стоимость (NPV), внутренняя ставка доходности (IRR), срок окупаемости, необходимо рассчитать и показатели финансовой устойчивости проекта, о которых я и хочу рассказать в этой короткой заметке.

Коэффициенты финансовой устойчивости предназначены для анализа степени финансовых рисков проекта и, в отличие от показателей коммерческой эффективности, больше всего интересны банкам и прочим кредиторам.

Итак, что же это за показатели.

Самые распространённые следующие:

- коэффициент покрытия выплат по обслуживанию долга операционными денежными потоками (DSCR, debt service coverage ratio);

- коэффициент покрытия процентных выплат (ICR, interests coverage ratio);

- коэффициент покрытия долга денежными потоками, доступными для погашения долга, в период до погашения долга (LLCR, The Loan Life Coverage Ratio);

- долг/собственный капитал (D/E);

- долг/ EBITDA (D/EBITDA).

Данные показатели, в частности, необходимо рассчитывать при подаче заявки и финансовой модели в Фонд развития промышленности. Также показатели DSCR и LLCR упоминаются как необходимые при расчетах в «Методических указаниях по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе№ (утверждены Приказом Минэкономразвития России от 14.12.2013 N 741).

Коэффициент покрытия выплат по обслуживанию долга операционными денежными потоками (DSCR)

Коэффициент покрытия выплат по обслуживанию долга операционными денежными потоками (DSCR) или сокращенно коэффициент покрытия кредитных выплат — один из наиболее часто используемых в проектном анализе коэффициентов финансовой устойчивости.

Формула расчета:

DSCR = CFADS / (P + I)

где:

CFADS (cash flow available for debt service) — денежные потоки проекта, доступные для обслуживания долга в данном расчетном периоде. Это достаточно важный показатель, который используется при расчете многих других коэффициентов финансовой устойчивости. CFADS рассчитывается как сумма потоков денежных средств по операционной и инвестиционной деятельности плюс привлеченные кредиты и займы, плюс взносы акционеров, минус дивиденды и прочие выплаты акционерам.

P (principal) — выплаты основной суммы (тела) долга;

I (interests) — проценты.

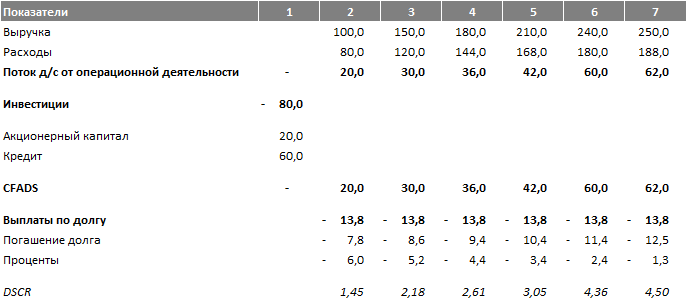

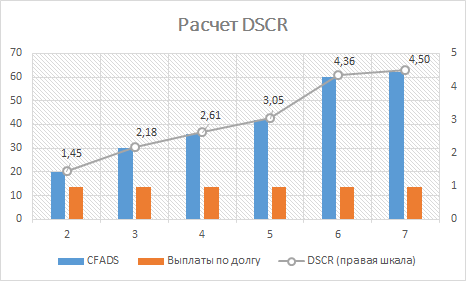

DSCR рассчитывается в течение срока задолженности и показывает, во сколько раз CFADS превышает обязательные выплаты по кредиту. DSCR рассчитывается в каждом периоде.

Значение коэффициента DSCR должно находиться в интервале 1,2-1,5. Значение коэффициента покрытия долга меньше единицы означает, что компания не имеет достаточного количества денег, чтобы оплатить текущие долговые обязательства. И чем больше риск проекта, тем кредиторы требуют большего значения коэффициента.

Ниже приведен пример расчета DSCR.

Коэффициент покрытия процентов (interest coverage ratio, ICR)

Еще один коэффициент, характеризующий способность компании обслуживать выплаты по займам.

Формула расчета:

ICR = EBIT / I

где:

EBIT — прибыль до выплаты процентов и налогов,

I — проценты.

Значение коэффициента ICR демонстрирует во сколько раз значение EBIT превышает сумму выплат по процентам. Рассчитывается в каждом периоде и значение должно быть более единицы, а лучше более 1,5.

Недостаток коэффициента заключается в ограниченности применения показателя EBIT, который не учитывает налоговые платежи, а также движения оборотного капитала, которые могут быть весьма значительны.

Коэффициент покрытия долга в период до погашения долга (LLCR)

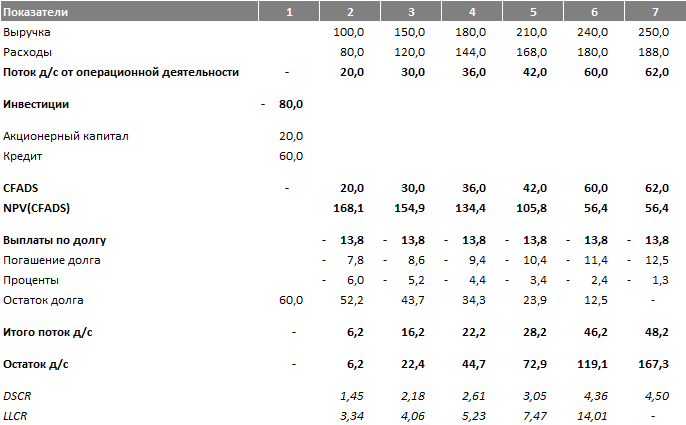

В отличие от предыдущих двух коэффициентов, которые являются интервальными, то есть рассчитываются на основе данных определенного периода, коэффициент LLCR является кумулятивным, то есть рассчитываемые на основе всех будущих потоков денежных средств и остатка задолженности по кредиту.

Формула расчета:

LLCR = (PV(CFADS) + DSRA) / D

где:

PV(CFADS) — чистая приведенная стоимость будущих денежных потоков проекта, доступных для обслуживания долга (начиная от расчетного периода до конца действия кредитного договора). Ставка дисконтирования — стоимость заемного капитала;

DSRA — остаток денежных средств на расчетном счете на конец расчетного периода;

D — остаток долга на конец расчетного периода.

Коэффициент демонстрирует во сколько раз будущий дисконтированный денежный поток, доступный для обслуживания долга (CFADS) превышает размер непогашенного остатка долга. Чем значение коэффициента больше единицы, тем устойчивее проект.

[ddownload id=»656″ style=»link» text=»Скачать файл EXCEL с примером расчета DSCR и LLCR»]

Коэффициент Долг/Собственный капитал (D/E)

Коэффициент D/E (ebt to equity ratio) отражает соотношения заемного и собственного капитала проекта.

Формула расчета:

D/E = (Долгосрочная и краткосрочная задолженность) / Собственный капитал

Среднестатистическое соотношение для инвестиционных проектов составляет от 70/30 до 80/20. Чем выше риск проекта, тем более требуется собственных средств.

Коэффициент Долг/ EBITDA (D/EBITDA)

Коэффициент отношения долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки компании, отражающий ее способность платить по имеющимся обязательствам. Используется для оценки финансовой устойчивости и платежеспособности организации.

Формула расчета:

D/EBITDA = Совокупные обязательства / EBITDA

Показатель по смыслу близок к DSCR и ICR, с поправкой на недостатки использования значения EBITDA.