Расчет ставки дисконтирования для инвестиционного проекта обычно становится точкой преткновения между аналитиком, разрабатывающим финансовую модель и теми аналитиками, которые её проверяют. Хотя методики расчета ставки существуют во множестве, всё равно в расчете частных слагаемых ставки могут происходить разночтения. Лично я все эти страдания за каждую десятую ставки дисконтирования не понимаю. Часто на этапе оценки инвестиционного проекта еще нет детальных смет, не заключены договора на поставку оборудования, то есть размер инвестиций может еще измениться и весьма значительно. Ну и верить, что сбудутся все прогнозы по объему доходов (ну хотя бы в коридоре +/-5%) может только неисправимый оптимист.

Расчет ставки дисконтирования для инвестиционного проекта обычно становится точкой преткновения между аналитиком, разрабатывающим финансовую модель и теми аналитиками, которые её проверяют. Хотя методики расчета ставки существуют во множестве, всё равно в расчете частных слагаемых ставки могут происходить разночтения. Лично я все эти страдания за каждую десятую ставки дисконтирования не понимаю. Часто на этапе оценки инвестиционного проекта еще нет детальных смет, не заключены договора на поставку оборудования, то есть размер инвестиций может еще измениться и весьма значительно. Ну и верить, что сбудутся все прогнозы по объему доходов (ну хотя бы в коридоре +/-5%) может только неисправимый оптимист.

Поэтому мне очень импонирует подход, изложенный в Приказе МЭР № 894 от 30.11.2015 «Об утверждении методики оценки эффективности проекта государственно-частного партнерства, проекта муниципально-частного партнерства и определения их сравнительного преимущества», п. 16 которого гласит:

16. Ставка дисконтирования, используемая в расчете чистой приведенной стоимости проекта,

принимается равной либо превышающей величину доходности к погашению по облигациям федерального

займа со сроком, максимально близким к срокам реализации проекта, плюс два с половиной процентных

пункта.

Но если вашим заказчикам или вышестоящим инстанциям такой подход кажется излишне упрощенным, то придется вспомнить как рассчитать cредневзвешенную стоимость капитала (Weighted Average Cost of Capital, WACC), которую большинство источников и рекомендуют использовать в качестве ставки дисконтирования:

где:

Kd и Ke – соответственно доли заемного (debt) и собственного (equity) капитала в структуре финансирования;

Rd – стоимость заемного капитала;

t – ставка налога на прибыль («1 — t» — это так называемый «налоговый щит», учитывающий, что проценты по кредиту уменьшают налог на прибыль и в итоге затраты на обслуживание долга будут меньше на экономию на налоге);

Re – стоимость собственного капитала.

Ну и дьявол, как говорится, в деталях. Рассмотрим каждую составляющую формулы WACC.

1. Rd — стоимость заемного капитала. Самое простое — ставка по привлекаемым для реализации в проект деньгам. Но если использовать структуру капитала среднюю по фирме (см. п.2), то логичнее оперировать и средневзвешенной ставкой. Или вообще брать среднюю ставку по кредитам из статистики ЦБ.

2. Kd и Ke — структура капитала. Какую брать:

- для проекта создания нового производства, предприятия и т.п. проще всего использовать соотношение собственных и заемных средств в общей потребности финансирования проекта;

- для проекта, реализуемого на действующем предприятии можно использовать исторические балансовые данные (к примеру за последние 3-5 лет). Как рассчитывается собственный капитал см. Приказ Минфина России от 28.08.2014 N 84н (ред. от 27.11.2020) «Об утверждении Порядка определения стоимости чистых активов»;

- по компаниям-аналогам или среднеотраслевые значения. В нашей статистике коэф. D/E не приводится, только коэф. автономии. Встречал применение данных от профессора New York University’s Stern School of Business

Асвата Дамодарана для развивающихся рынков (emerging markets).

В процессе может закрасться шальная мысль, а не пересчитывать ли WACC ежемесячно, исходя из того, что новые кредиты берутся, старые отдаются, да и собственный капитал склонен к изменениям? Не стоит. На тему переменного WACC рекомендую хорошую статью от Альт-Инвеста.

3. t — в России 20%, но если эффективная ставка исторически ниже, то правильнее применять её.

4. Re — стоимость собственного капитала. Требует отдельного расчета. Наиболее часто используемый метод — модель CAPM, расшифровывается как модель ценообразования капитальных активов (Capital Assets Pricing Model). Первоначально модель CAPM была предложена Уильямом Шарпом в 1964 г. для оценки акций публичных компаний, но постепенно проникла во все сферы инвестиционного анализа. Формула CAPM имеет следующий вид:

где:

Rf — безрисковая доходность. Обычно принимают равной доходности государственных облигаций. Надо выбирать облигации со сроком погашения, сопоставимым со сроком проекта. Найти доходность государственных облигаций можно на сайте Центробанка.

ERP (Equity Risk Premium) – премия за риск инвестирования в акционерный капитал. Можно принять по данным профессора Дамодарана. Например, для России на начало 2021 г. премия за риск инвестирования с учетом странового риска равна 10,93%.

β – «бета»-коэффициент, отражающий, насколько колебание курса акций компании коррелируют с колебаниями рынка. Если при росте рынка на 1% акции компании также выросли на 1%, то β = 1, если при росте рынка на 1% акции выросли на 1,5%, то β = 1,5 и так далее. Для непубличных компаний коэффициент β можно принять по данным Дамодарана. Далее unlevered beta, то есть β без учета структуры финансирования необходимо привести в соответствие с условиями проекта по формуле:

где D/E — соотношение заемного и собственного капитала.

Далее на практике получившуюся доходность собственного капитала корректируют, добавляя поправки на риск:

- премия за размер компании. Отражает дополнительную надбавку за вложение в компании маленьких размеров.

Рассчитывается как разница между средней исторической доходностью по инвестициям в небольшие компании и средней исторической доходностью по инвестициям на фондовом рынке США. Данные можно найти в ежегоднике Ibbotson Associates. К сожалению источник платный — 320 USD. В один из прошлых годов значения премии составляли для компаний со средней капитализацией (3,3 млрд. USD — 773 млн. USD) – 1,04%, низкой (202-773 млн. USD) – 1,75%, и сверхнизкой капитализацией (менее 201 млн. USD) – 3,47%. А в 2013 г., например, для небольших компаний премия была 3,81%. Вот пример странички из отчета, тут и безрисковая ставка, и ERP, и премия за размер. Очень удобно. - специфический риск — 0…5%. Примеры специфических рисков — зависимость от ключевых заказчиков, риск появления продуктов-заменителей, зависимость от ключевых поставщиков и т.п. Размер специфического риска принимают на основе экспертных оценок. Иногда этим показателем пренебрегают из-за субъективности оценки.

Анализируя составляющие формулы расчета стоимости собственного капитала, очевидно, что эта формула очень легко применима для оценки действующих американских публичных компаний с хорошо прогнозируемым потоком денежных средств и очень плохо применима для оценки новых инвестиционных проектов в России. Но так уж случилось, что механическое применение формул в приоритете над здравым смыслом.

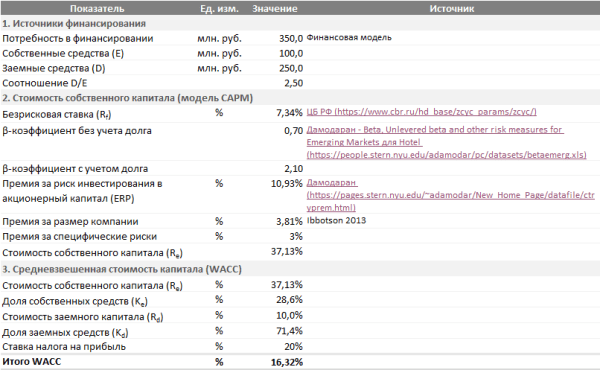

Тем не менее, попробуем рассчитать ставку дисконтирования равную WACC для гипотетического проекта создания гостиницы (кстати, вы можете приобрести финансовую модель гостиницы).

Исходные данные:

- потребность в финансировании — 350 млн. руб.

- собственные средства — 100 млн. руб. (доля 28,6%)

- кредит — 250 млн. руб. (доля 71,4%), ставка 10%

- соотношение заемных и собственных средств (D/E), таким образом равно 2,5

- срок окупаемости — 7 лет

- за безрисковую ставку возьмем доходность государственных облигаций со сроком погашения максимально близким нашему сроку окупаемости — 7,34% (сайт ЦБ — https://www.cbr.ru/hd_base/zcyc_params/zcyc/)

- «бета»-коэффициент без учета долга по данным Дамодарадана для отрасли Hotel на развивающихся рынках равен 0,7. С учетом долга применительно к нашей конкретной ситуации «бета»-коэффициент равен 2,10

- премию за риск инвестирования возьмем тоже по Дамодарану — 10,93%, премию за размер по последнему найденному Ибботсону 3,81%, специфический риск оценим экспертно в 3%

Таким образом, стоимость собственного капитала по модели CAPM у нас получится 37,13%, а WACC с учетом структуры финансирования — 16,32%.

Скачать файл-пример с расчетом WACC (Яндекс.Диск).

Источники и дополнительная информация

- «Методические рекомендации по расчету стоимости собственного капитала для российских непубличных компаний». Т. Вашакмадзе

- Переменный WACC в оценке инвестиционных проектов. Энциклопедия Альт-Инвест

- Страница с данными на сайте А. Дамодарана

- «Подходы к определению ставки дисконтирования в проектном финансировании: отечественный и международный опыт». Моисеев Р.А., Ралков А.А., Тихомиров Д.В.